Аудит финансово-хозяйственной деятельности ОАО «Краснокаменский рудник»

В рамках проведенного аудита:

- Выполнен анализ:

- фактической себестоимости готовой продукции, услуг по каждому переделу по статьям затрат, оговариваемым отраслевым инструкциям по учету затрат на производство и калькулированию себестоимости. Цель — проверить обоснованность учитываемых затрат, корректность разнесения затрат на виды готовой продукции и оказываемые услуги в т. ч. на побочную продукцию, а также скалькулировать корректную и прозрачную (фактическую) себестоимость по каждому виду продукции.

- оперативного учета на полноту, правильность и обоснованность на всех переделах основного производства и во всех вспомогательных и непрофильных производствах. Цель — выявить слабые места оперативного учета, систематизировать формы оперативного учета, разработать недостающие формы оперативного учета

- нормативов затрат. Цель — выявить некорректное использование нормативов, перерасход, а также достоверно рассчитать все используемые нормативы.

- накладных (управленческих расходов и условно-постоянных). Цель — выявить необоснованное использование средств Общества, выявить резервы для снижения непроизводственных затрат Общества.

- учета готовой продукции, попутной продукции, прочих услуг. Цель — выявить слабые места в учете готовой продукции.

- расчетов с подотчетными лицами. Цель — выявить необоснованное использование средств Общества.

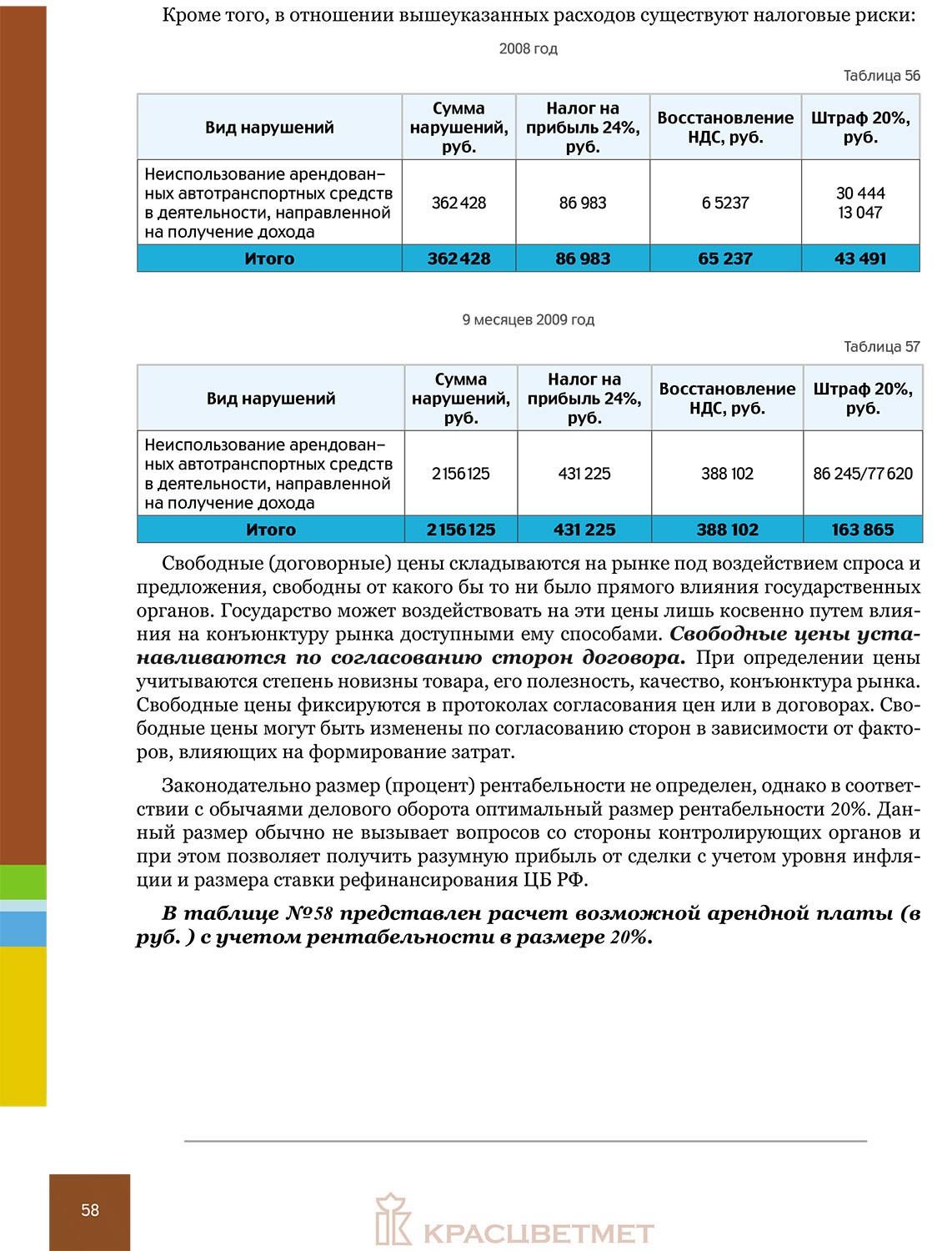

- арендованных основных средств. Цель — выявить экономически не обоснованную аренду основных средств, рассчитать корректную арендную плату.

- прочих расходов и доходов. Цель — выявить некорректное (завышенное) списание затрат, выявить некорректную реализацию прочих услуг.

- целевого использования кредитов, займов. Цель — выявить нецелевое использование привлеченных кредитов и займов, а также эффективность использования.

- расчетов с бюджетом. Цель — проверить правильность налогооблагаемой базы, правильность применяемых ставок, применение льгот и т. п.

- расчетов с поставщиками и подрядчиками, покупателями и заказчиками, дебиторами

и кредиторами. Цель — выявить возможности для снижения дебиторской задолженности.

- экономической обоснованности сделок с имуществом, с аффилированным лицами. Цель — выявить упущенную выгоду предприятия по данным сделкам.

- эффективности труда и занятости персонала. Цель — выявить резервы для повышения производительности труда, сокращения персонала, оптимизация организационной структуры Общества.

- обоснованности затрат на запуск производства. Цель — выявить избыточные статьи финансирования запуска производства.

- Оценка в денежном выражении ущерба от несистематизированного оперативного и бухгалтерского учета.

- Разработаны рекомендации по ведению оперативного учета, бухгалтерского и налогового учетов.

- Разработаны рекомендаций по снижению налогового бремени Общества, в том числе и изменению учетной политики.